SVI模型#

2D测试数据#

测试数据为2023年7月26日l2309期权的隐含波动率及对应的波动率,日历日到期时长为 43.0。当日l2309期货收盘价为 8179.0。

[ ]:

import sys, os

sys.path.insert(0, os.path.abspath('../../../process_data'))

import pandas as pd

df = pd.read_csv("l2309_20230726.csv")

df

| strikes | ivs | |

|---|---|---|

| 0 | 7100 | 0.269966 |

| 1 | 7200 | 0.246217 |

| 2 | 7300 | 0.222838 |

| 3 | 7400 | 0.202008 |

| 4 | 7500 | 0.184172 |

| 5 | 7600 | 0.169899 |

| 6 | 7700 | 0.158302 |

| 7 | 7800 | 0.150774 |

| 8 | 7900 | 0.145299 |

| 9 | 8000 | 0.141661 |

| 10 | 8100 | 0.139141 |

| 11 | 8200 | 0.137403 |

| 12 | 8300 | 0.135947 |

| 13 | 8400 | 0.134929 |

| 14 | 8500 | 0.133980 |

| 15 | 8600 | 0.133102 |

| 16 | 8700 | 0.132350 |

结果比较#

以观测到的市场点(即隐含波动率)为测试基准,比较分析采用原始SVI和Quasi-Explicit SVI的计算结果。

[6]:

T = 43.0/365.0 # calendar TTm

strikes = df.strikes.values

ivs = df.ivs.values

spot = 8179.0 # l2309 price

from svi_quasi_explicit import *

k = np.log(strikes/ spot)

params = svi_quasi_explicit_fit(k, ivs, T)

svi_strikes = np.arange(k[0], k[-1] + 0.01, 0.001)

vol_quasi_svi = w_svi_quasi(params[0], params[1], svi_strikes, T)

from svi_fit import *

var = np.power(ivs, 2) * T

svi_params = svi_curve_fit(k, var)

var_svi = w_svi(svi_params, svi_strikes)

vol_svi = np.sqrt(var_svi / T)

import matplotlib.pyplot as plt

plt.plot(svi_strikes, vol_quasi_svi, label = "SVI Quasi Explicit")

plt.plot(svi_strikes, vol_svi, label = "Original SVI Model")

plt.scatter(k, ivs, marker = "x", color = 'grey', label = "Implied Volatility")

plt.legend()

plt.savefig("../figures/2D_comp.png")

plt.show()

Optimization terminated successfully (Exit mode 0)

Current function value: 2.0586298529238674e-07

Iterations: 59

Function evaluations: 377

Gradient evaluations: 59

模型比较#

采用RMSE(Root Mean Squared Error)比较SVI波动率与隐含波动率之间的误差。RMSE的公式如下:

\[RMSE = \sqrt{(\frac{1}{n})\sum_{i=1}^{n}(y_{i} - x_{i})^{2}}\]

[3]:

vol_quasi_svi = w_svi_quasi(params[0], params[1], k, T)

rmse_quasi = np.sqrt(np.mean((vol_quasi_svi - ivs)**2))

var_svi = w_svi(svi_params, k)

vol_svi = np.sqrt(var_svi / T)

rmse_svi = np.sqrt(np.mean((vol_svi - ivs)**2))

print(f"RMSE for Quasi Explicit Estimation: {rmse_quasi}")

print(f"RMSE for Original SVI Estimation: {rmse_svi}")

RMSE for Quasi Explicit Estimation: 0.00021079151215087837

RMSE for Original SVI Estimation: 0.009162684305542132

3D 曲面比较#

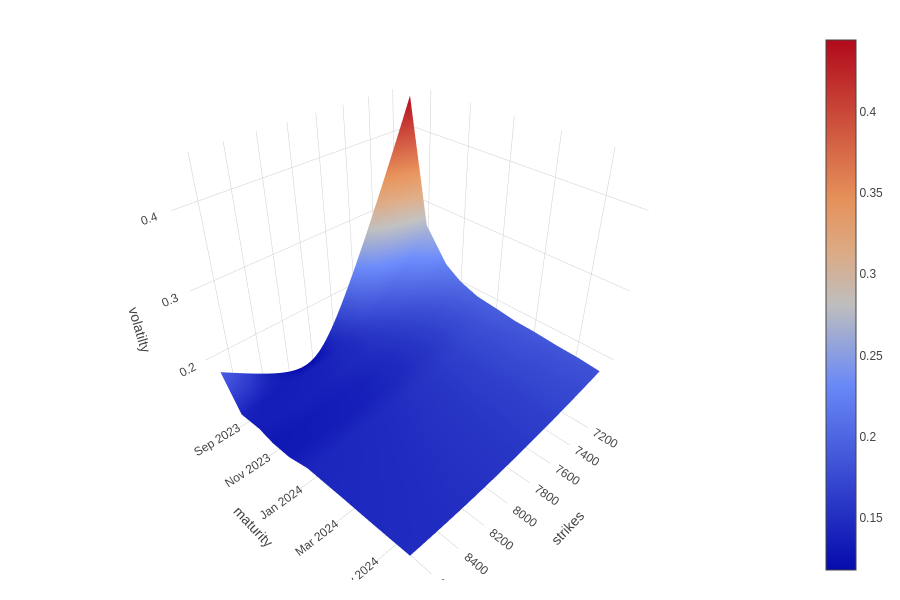

隐含波动率曲面如下:

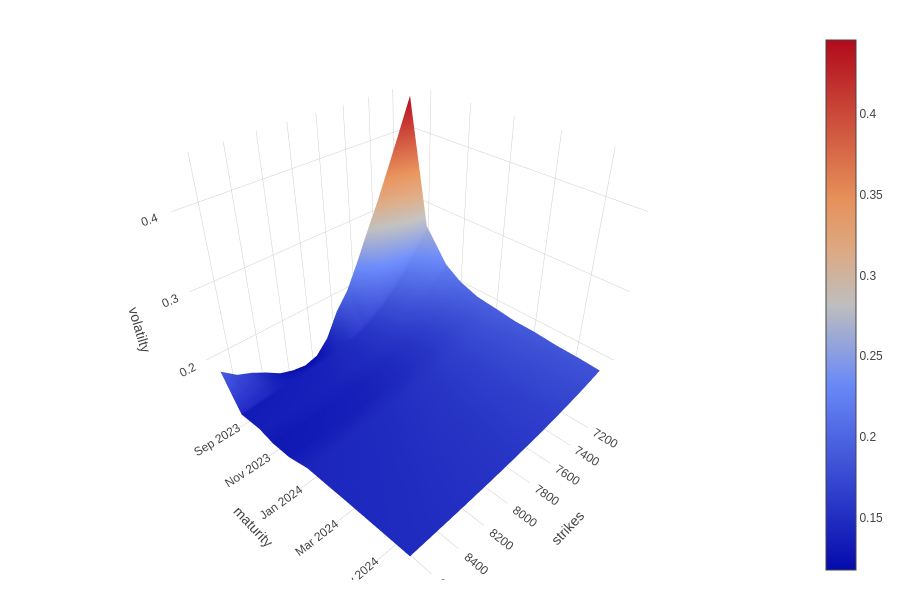

原始SVI波动率曲面如下:

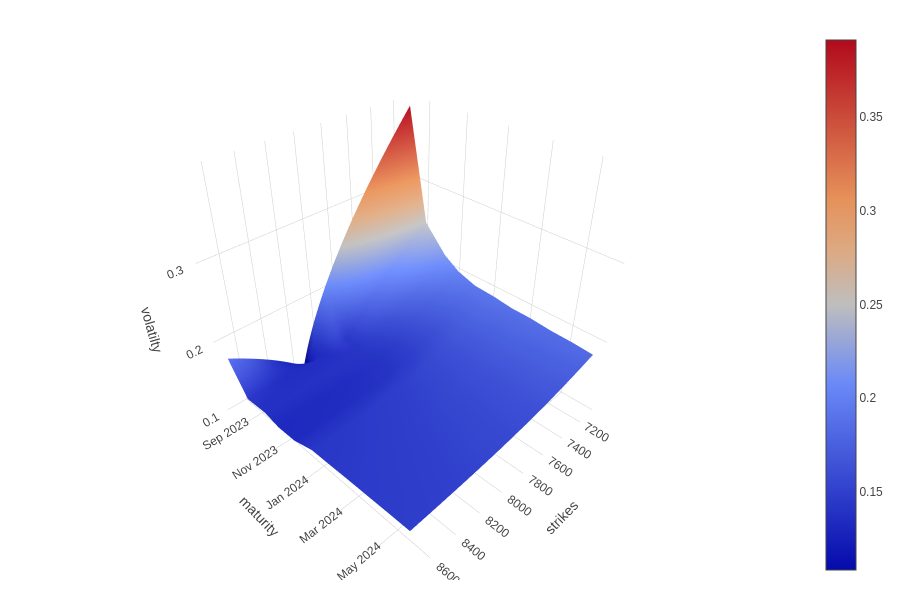

Quasi-explicit波动率曲面如下: